В мире популярность подписочной модели быстро растет. По данным Gartner, в 2015 году от нее получат доход 35% компаний из списка Global 2000. Уже появился термин подписочная экономика (subscription economy). По этой модели продается корм для животных, носки, косметика и бритвенные лезвия.

Пока другие компании открывают для себя преимущества подписки, операторы связи поглядывают на них снисходительно. Еще бы — они пользуются ей последние 100 лет. Но время ли почивать на лаврах?

Практика показывает: операторам еще есть над чем поработать.

Что не так с нашей подпиской?

Львиная доля платежей — более 80% по нашей статистике — проходит наличными: через терминалы или даже живых кассиров. Считается, что для абонента это самый удобный способ оплаты.

Действительно, десять лет назад появление платежных терминалов стало большим шагом вперед в улучшении сервиса, и по привычке большинство клиентов продолжает платить через них до сих пор. Но сегодня платежи наличными стремительно устаревают.

Что изменилось с тех пор?

Произошли три события:

- Абоненты привыкли к хорошему сервису и ждут от оператора покорения новых высот.

- Рынок насытился, обострилась конкуренция, а вместе с ней вырос отток абонентов.

- Услуги double/triple play перешли из категории «для избранных» на уровень базовых удобств — водопровода и отопления.

При этом абонента по-прежнему заставляют ежемесячно сходить ногами к терминалу оплаты, вспомнить номер своего лицевого счета и нужную сумму, найти подходящие купюры, прорваться через капризный купюроприемник и в конце даже не получить сдачу.

| В результате каждый месяц складывается парадоксальная ситуация: абоненту проще отключиться, чем заплатить. |

Так как в России и странах бывшего СССР многие услуги связи исторически предоплатные, для этого ему достаточно просто ничего не делать (если, конечно, у него не контрактный тарифный план).

Карты — не панацея

| «Но у нас можно заплатить и картой, не выходя из дома! Отчего же они все ей не платят?» — воскликнет вдумчивый читатель. |

Платить картой лишь немногим удобнее. Нужно:

- зайти на сайт оператора,

- выбрать правильный способ оплаты,

- найти карту,

- ввести ее данные в форму,

- получить SMS-пароль

- и ввести его.

Для типичного абонента это сложная задача, и, точно так же как с терминалом, ему быстро надоедает упражняться с картой каждый месяц. К этому часто добавляется раздражение от того, что Интернет уже отключен за неуплату, а доступ к платежному шлюзу, конечно же, пропал вместе с ним.

Несмотря на все препоны, доля карточных платежей у операторов быстро растет. Если еще пять лет назад банковскую карту доставали из кошелька только для получения зарплаты в банкомате, то сейчас ею платят и в кафе, и в интернет-магазинах. В будущем эта динамика сохранится: доля безналичных платежей все еще слишком мала.

Вместе с руководителем нашей техподдержки Никитой Петровым мы исследовали динамику оплат картами у двух операторов из разных регионов России.

У первого оператора за последний год объем платежей вырос на 61%, у второго — на 90%. При этом ни тот, ни другой никак не пытались продвигать этот способ оплаты.

В поисках идеального платежного решения

К счастью, существует автооплата. Ей давно пользуются за рубежом, но у нас она начала набирать силу совсем недавно — года полтора назад.

Идея автоплатежей проста: пользователь один раз предоставляет оператору реквизиты своего платежного средства (электронный кошелек, карта или банковский счет), а все следующие оплаты проходят по этим реквизитам без его участия.

Выгоды автоплатежа для любого бизнеса очевидны:

- Повышение удовлетворенности — одной заботой для клиента меньше. Ему не нужно даже помнить, сколько платить. Это особенно удобно, если суммы разные каждый месяц.

- Растет собираемость платежей.

- Денежный поток становится более предсказуемым.

Но операторам связи автоплатежи дают больше выгод, чем другим видам бизнеса.

Особые выгоды для операторов

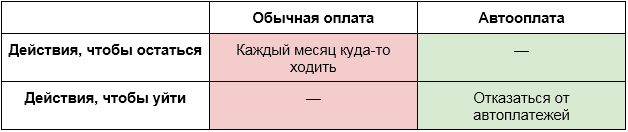

Снижение оттока

Причины оттока абонентов во многом психологические. Допустим, абонент недоволен вашими услугами или ему показалось выгодным предложение конкурента, и он решил «утечь». Вот что происходит в его голове в зависимости от схемы оплаты:

Разумеется, если как следует зарядить абонента ненавистью, он найдет, как избавиться от вас. Но большинство утекает вяло, пассивно. Когда придет время платить в очередной раз обычным образом, абонент вспомнит свое недовольство и вместо того, чтобы идти сквозь темноту, холод и слякоть к терминалу оплаты, позвонит конкуренту или подумает: «Посижу пару дней без Интернета».

“От автоплатежа МегаФона я лично отключался, например, неделю. Все инструкции были враньем или без пояснений — это был интеллектуальный труд, который заставил обратиться в техподдержку оператора.”

Никита Петров,

руководитель отдела

внедрения и техподдержки,

Латера

|

Разница между «что-то сделать» и «ничего не делать» огромна, даже если это «что-то» — пара кликов мышки:

- Если за бесплатный сервис ввести плату (даже всего 10 рублей), то от первоначальной аудитории останется от 3 до 15%.

- Если вспомогательную информацию на веб-странице спрятать по ссылке, то на нее нажмет от 2 до 10% читателей. Если не прятать, то ее увидят до 40% читателей.

То же и с автоплатежами: уберите препятствие для оплаты и создайте препятствие для оттока — и результат не замедлит себя ждать. Когда абонент взвешивает (сознательно или подсознательно) оба сценария, каждый аргумент в вашу пользу уменьшает отток.

Есть и другие плюсы автоплатежей:

- Проще «развести» клиента на покупку допуслуг или дорогого тарифного плана. Платить абоненту стало психологически легче — прямой контакт с деньгами у него теперь отсутствует (нет ощущения расставания с ними), да и карточка уже введена (отсутствует препятствие к покупке).

- Увеличивается ARPU — клиент теперь платит вовремя и оплачивает то время, которое раньше проводил в блокировке за неуплату, не принося оператору денег (конкретные цифры см. ниже). Бонус: часть пассивно утекших абонентов забывает отменить подписку, и еще несколько месяцев автооплата будет исправно приносить деньги.

- Растет удовлетворенность — абонент больше не попадет в блокировку за неуплату в самый неподходящий момент.

- Отличное дополнение к контрактным тарифным планам. Благодаря автооплате, оператор меньше «отсвечивает» в сознании абонента, поэтому абонент пропустит момент окончания своего контракта с большей вероятностью, поэтому принесет больше прибыли. Прекрасный пример синергетического эффекта, когда целое больше суммы своих отдельных компонентов.

Крупные операторы быстро поняли все выгоды автоплатежей. Сейчас эту услугу можно подключить в МТС, Мегафоне, Билайне, Ростелекоме и ЭР-Телекоме. Нет сомнений, что этот список будет быстро пополняться.

Лирическое отступление. Борьба с оттоком в цифрах

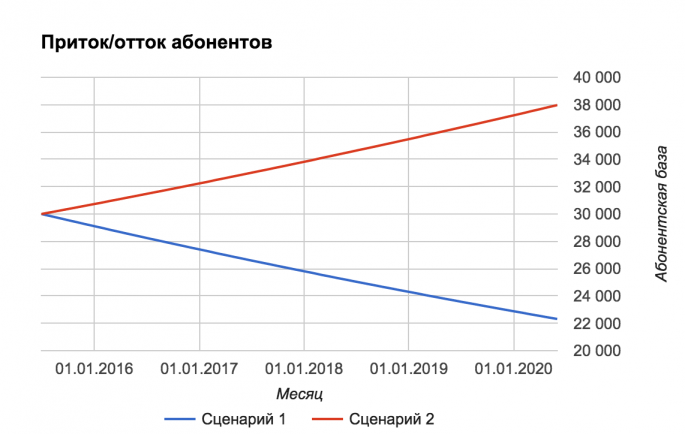

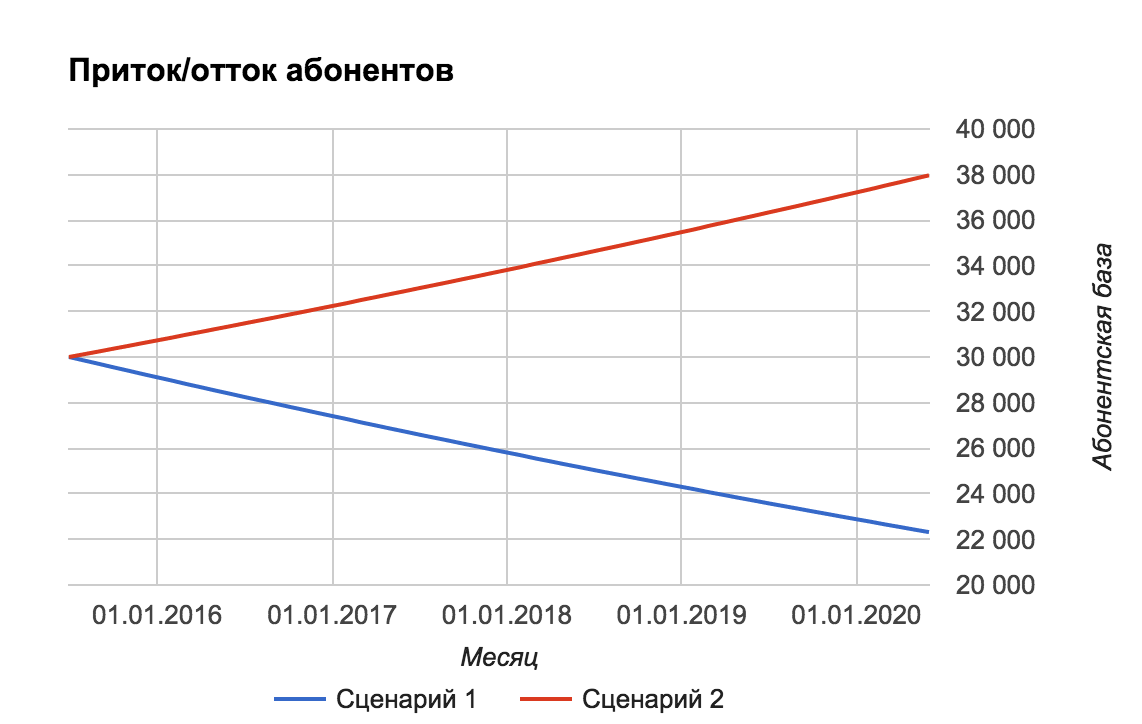

Приведу простой пример того, насколько сильно борьба с оттоком влияет на экономику оператора.

Я смоделировал два сценария для оператора с 30 тысячами абонентов, притоком 2% абонентской базы в месяц и оттоком 2,5%. Второй сценарий отличается от первого (базового) лишь тем, что 0,9% абонентской базы в месяц не утекает благодаря борьбе с оттоком.

Выводы:

- Даже умеренная работа по удержанию клиентов уже за два года приводит к 25%-му росту абонентской базы относительно базового сценария, а меньше чем за четыре года — к 50%-му росту.

- Биться выгодно за каждую десятую долю процента, потому что она накапливается каждый месяц и через год дает 1,2% прироста месячной выручки, а через три — 3,7%.

Поиграть с цифрами можно, скопировав в свой Google-диск таблицу с расчетами.

Сажаем абонента на иглу

Сделать техническую возможность автооплаты и написать об этом на сайте — лишь часть работы. Чтобы перевести на нее абонентов, нужно ее активно продвигать. Вот для примера несколько вариантов:

- Предложите особые условия подключившим автоплатежи. Это может быть выгодный спецтариф на 1–2 месяца, доступная только для «автоплательщиков» тарифная опция, долгосрочный контрактный спецтариф, дополнительные бонусы (если есть бонусная программа) или просто немного денег на лицевой счет (если бонусной программы нет). Бонусы или деньги лучше начислять не сразу, а постепенно, 3–6 месяцев.

«Совместная акция Банка Москвы и Билайн «Бонус за Автоплатеж». Подключайте Автоплатеж от Банка Москвы на номер Билайн, совершайте платежи и получайте на счет бонусы: 10% от суммы каждого автоматического пополнения.

В акции могут принять участие абоненты ПАО «Вымпелком» использующие предоплатную систему расчетов. Бонусные рубли начисляются за все платежи, совершенные с 01.12.2015 по 31.01.2016. Начисление бонусных рублей будет происходить в начале января за декабрь, в феврале — за январь. По факту начисления Клиент получит СМС от Билайн. Бонусные рубли активируются автоматически и расходуются в первую очередь.»

|

- Агрессивно продвигайте автооплату в личном кабинете. Например, сразу после входа покажите клиенту большой баннер. При клике на него абонент сразу попадает на форму ввода платежных реквизитов.

- Подключайте автоплатеж новым абонентам сразу же. Пока клиент еще тепленький и монтажник находится у него дома, это сделать намного проще, чем после подключения. В помощь монтажнику лучше придумать какую-нибудь особую акцию дополнительно к тем акциям, по которым и так подключают большинство абонентов. Самого монтажника не забудьте обучить и замотивировать.

- Предложите настроить автоплатеж страждущему абоненту. Это можно сделать на веб-странице уведомления о блокировке Интернета, в SMS о блокировке или необходимости оплаты. В личном кабинете — желающим воспользоваться обещанным платежом. В колл-центре — если выяснилось, что абонент отключен за неуплату. Реклама в правильном контексте дешева и работает лучше всего!

Не стоит забывать и о таких банальных вещах как новости на сайте и в соцсетях, а также периодических email- и SMS-рассылках.

Лирическое отступление. Сколько оператор теряет на забывчивых абонентах?

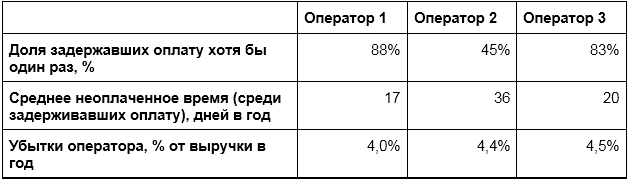

Мы проанализировали данные по перерывам в оказании услуг за последний год у трех операторов в разных регионах с разной численностью абонентов.

Относительно низкая доля неплательщиков у второго оператора объясняется тем, что у него фиксированный расчетный день 1 числа и абонентская плата списывается один раз в месяц, тогда как у двух других расчетный день плавающий и ежесуточное списание абонентской платы. Но это компенсируется большим неоплаченным временем.

В результате цифры получились похожие и впечатляющие: оператор с годовой выручкой 200 млн рублей теряет 8–9 млн на задержках платежей.

Технические особенности автоплатежей

Триггеры

В зависимости от оператора, платежной системы и оплачиваемых услуг, автоплатеж инициируется по одному из следующих условий:

- Наступила определенная дата. Характерно для интернет-банков и электронных кошельков: пользователь сам настраивает интервал и сумму платежа. Эта схема требует минимальных затрат на интеграцию с платежной системой, но любое увеличение абонентской платы или потребление доп.услуг неминуемо приведет к блокировке абонента за неуплату.

- С момента выставления абоненту счета на оплату прошло N дней. Самый интересный для оператора вариант: позволяет повышать цены и продавать абоненту дополнительные услуги не затрудняя его платежными формальностями. Работает как с предоплатными, так и с постоплатными тарифными планами. Количество дней N с момента выставления счета настраивается (можно предоставить это абоненту).

- Баланс лицевого счета стал ниже пороговой суммы. Применяется в услугах без абонентской платы, для которых характерно множество небольших транзакций, например, в мобильной и IP-телефонии.

Как правильно работать с банковскими картами

Иметь данные банковской карты абонента всегда полезно. Они снимают у абонента самый серьезный психологический барьер на пути к тому, чтобы потратить больше денег.

Но это было бы слишком легко. Дело в том, что хранить данные карты на своем сервере можно только при наличии у организации сертификата PCI DSS. Получение и поддержка этого сертификата экономически оправданы лишь для компаний с годовой выручкой по картам от нескольких миллионов долларов. Поэтому операторы прибегают к услугам сертифицированных платежных шлюзов.

Автоплатежи работают следующим образом:

- При первом платеже личный кабинет перенаправляет абонента на платежный шлюз.

- Абонент вводит данные карты на форме шлюза.

- Шлюз запоминает данные карты: номер, имя, срок действия, код безопасности.

- Оператору выдается сгенерированный шлюзом токен карты — случайная строка. Токен сохраняется в биллинге.

- Когда биллинг понимает, что абоненту пора платить, он передает платежному шлюзу токен этого абонента и сумму платежа.

Таким образом, токен безопасен, так как не содержит данных карты и привязан к оператору. Даже если злоумышленник завладеет токеном и инициирует по нему платеж, присвоить деньги он не сможет — они уйдут оператору.

При реализации автоплатежей важно правильно отрабатывать неудачные попытки списания. Основные причины отказа:

- Неправильно введены данные карты.

- Карта заблокирована.

- Недостаточно средств.

- Недоступен платежный шлюз.

В зависимости от причины отказа проводятся повторные попытки списания. Их количество и частота должны быть ограничены.

Также важно в целях безопасности ограничить количество и общую сумму автоплатежей за месяц.

О важности информирования абонента

Чтобы абонент не потерял доверие к вам, тщательно информируйте его письмами и SMS обо всех действиях с его картой.

Полный набор сообщений выглядит так:

- При оформлении подписки.

- Незадолго до экспирации карты.

- При изменении данных карты.

- За день до попытки проведения платежа.

- При успешном проведении платежа.

- При отказе в проведении платежа.

Абонент должен иметь возможность отказаться от автоплатежа. Он будет чувствовать, что ситуация под контролем. Ссылку на форму отказа в личном кабинете можно размещать в каждом письме. Она не должна бросаться в глаза, но при необходимости абонент должен ее быстро найти.

Другой важный момент — уведомления об автоплатежах не должны попадать в спам. Для этого проще всего воспользоваться сервисами массовой рассылки вроде Mandrill и Sendgrid. Они недорого стоят, но вероятность попадания ваших писем в спам будет минимальна.

Выбираем платежный шлюз

Автооплата бывает четырех видов:

- Напрямую с банковского счета (direct debit). Распространена в европейских странах. Банковскую карту иметь не требуется. Абонент в личном кабинете вводит реквизиты своего счета, после чего все его расходы на связь оплачиваются автоматически. Правильность суммы он проверяет в ежемесячной выписке и при несогласии может опротестовать через оператора или свой банк. Схема очень удобная, но в странах бывшего СССР совершенно не развита.

- С электронного кошелька. Все популярные системы — Яндекс.Деньги, Webmoney, Qiwi-кошелек, PayPal — поддерживают автоплатежи. К сожалению, электронные кошельки распространены намного меньше банковских карт, поэтому запускать автооплату на них невыгодно: результаты будут слабые.

- Через интернет-банк. Похоже на электронные кошельки, но абонент привязан к своему банку. Оператору приходится делать отдельную интеграцию с каждым крупным банком. Это долго и дорого.

- С банковской карты. Похоже на direct debit, но вместо реквизитов счета вводятся данные карты. Это лучший выбор на сегодняшний день. Карта, а то и не одна, есть почти у каждого абонента, комиссии умеренные, затраты на интеграцию сравнительно невелики.

Не все платежные системы, которые работают с банковскими картами, подойдут для автоплатежей:

- Многие шлюзы вообще не поддерживают сохранение реквизитов карты с выдачей оператору токена; платить можно только вручную. Такой сервис для автоплатежей бесполезен.

- Некоторые шлюзы сохраняют реквизиты карты и выдают оператору токен, но автоплатеж все равно невозможен — API шлюза каждый раз требует повторного ручного ввода кода безопасности карты (CVV2/CVC2). Этот режим оплаты называется One Click, предназначен для быстрых покупок в интернет-магазинах и операторам не подходит. Так, например, работают Яндекс.Деньги.

- Подписку на периодические автоплатежи на фиксированную сумму поддерживают многие платежные системы и интернет-банки. Такой режим выгоден в основном платежной системе, а оператору доставляет одни проблемы. Например, если абонент настроит автоплатеж 450 рублей, а вы решили повысить цены, то с вероятностью 80% при следующем же платеже абонент будет заблокирован за неуплату из-за нехватки средств.

В документации к API правильного шлюза должны быть следующие методы:

- Сохранение данных карты (обычно делается при первом платеже). В результате выдается токен.

- Проведение платежа с указанием токена, валюты и суммы платежа.

Не обязательно, но полезно наличие метода двухшаговой оплаты. На первом шаге деньги блокируются на карте, после чего либо блокировка отменяется, либо заблокированная сумма списывается. Такая схема используется:

- для проверки правильности первично введенных платежных реквизитов — блокируется небольшая сумма, а потом делается отмена блокировки;

- в длительных транзакциях, таких как подключение абонента;

- когда окончательная стоимость услуги становится известна только после ее оказания.

Российские системы, которые поддерживают автоплатежи:

- Uniteller

- PayOnline

- RBK Money

- Cloud Payments

За рубежом популярны шлюзы Authorize.Net, PayPal, Stripe.

Список, разумеется, не полный. В одной из платежных систем, с которыми у вас уже есть интеграция, автоплатежи вполне могут поддерживаться. Стандартизированного названия у этого сервиса нет, поэтому они могут называться по-разному: рекуррентные, регулярные, периодические платежи и т.д.

Также можно договориться не с агрегатором, а напрямую с банком, если у него развито направление интернет-эквайринга. В России лидер в этом направлении — Альфа-банк. Недавно запустил эту услугу «Тинькофф».

При заключении договора нужно обращать внимание не только на размер комиссии, но и на то, кто несет ответственность за мошеннические транзакции. Конечно, лучше, чтобы это был банк.

Заключение

Автоплатежи дают два эффекта:

- удержание абонента;

- уменьшение доли абонентов-неплательщиков.

Исследование на реальных операторах показало, что потенциал роста выручки за счет внедрения автоплатежей составляет +8%.

Мы стараемся быть в тренде и уже научили Гидру проводить автоплатежи со следующими возможностями:

- Первичный ввод и изменение данных карты в личном кабинете с сохранением токена.

- Автоматическое выставление счетов для платежного шлюза.

- Лимиты на минимальную и максимальную суммы одного автоплатежа.

- Лимиты на сумму и количество автоплатежей на абонента в месяц.

- Повторные попытки проведения автоплатежа с ограничением количества.

Мы считаем, что этот вид платежей ждет большое будущее. Начните им пользоваться как можно скорее , чтобы получить преимущество перед конкурентами и увеличить рентабельность бизнеса.

|

Дмитрий Коплович

Генеральный директор

компании «Латера»

|

Скажите, а почему у «оператора 2» уменьшение выручки из-за забывчивых абонентов? Ведь у него месяц жестко привязан к 1 числу и абонентка должна списаться целиком за месяц независимо от того, забыл абонент или нет, и сколько дней он пропустил.

Гидра поддерживает разные правила списания. Здесь идет речь о правиле, когда абонентская плата за период блокировки с абонента не берется. То есть абонент не получает услугу, а оператор — денег. Именно такой режим предусмотрен российским законодательством.

Режим, когда абонент услугу не получает, но все равно платит, Гидра, разумеется, тоже поддерживает.

По закону за период когда услуга не предоставлялась не имеют права взымать абонентскую плату, независимо от того что они указывают в договоре.